Third Rock alkoi tehdä töitä CSRD-raportointidirektiivin parissa heti EFRAGin julkaistua luonnosversion alkuvuonna 2023. Kerromme tässä tekstissä kaiken, minkä olemme siinä ajassa oppineet, ja neuvomme kahdeksan askeleen polun direktiivin mukaiseen kestävyysraportointiin.

EU:n kestävyysraportointidirektiivi (CSRD) vaatii yrityksiltä sekä prosessien että ajattelun muutosta, vaikka raportointia olisikin aikaisemmin tehty jonkin vapaaehtoisen viitekehyksen mukaisesti. Direktiivi tähtää entistä määrämuotoisempaan raportointiin ja vastuullisuuden johtamiseen. Kuvailevasta raportoinnista siirrytään mittaamaan saavutuksia vertailukelpoisesti, mikä vaatii datainfran kehittämisen lisäksi päätöksentekoa strategisista linjauksista.

Me Third Rockissa saimme ensimmäiset CSRD-projektimme valmiiksi kesällä 2023. Sen jälkeen kestävyysraportointidirektiivin työryhmän EFRAGin luonnosversio on viimeistelty komissiossa ja sisällöt kirjattu Suomessa osaksi Kirjanpitolakia. EFRAG jatkaa työtään sektorikohtaisten standardien valmistelemiseksi, ja se on myös julkaissut joitakin tukimateriaaleja esimerkiksi arvoketjun tunnistamisen avuksi.

Kuluneen vuoden aikana myös me Third Rockissa olemme kehittäneet omia työskentelytapojamme. Tässä blogikirjoituksessa jaamme oppimme ja ajatuksemme prosessikuvauksen muodossa.

Olemme paloitelleet CSRD-valmistautumisprosessin kahdeksaan osaan. Jotta kullekin työvaiheelle on riittävästi aikaa ja muita resursseja, suosittelemme varaamaan valmistautumiseen aikaa vähintään vuoden verran. Uudenlaiseen kestävyysnäkökohtien raportointiin sisältyvät työvaiheet kannattaa ehdottomasti hyödyntää osana liiketoiminnan kehittämistä. Lisää aiheesta voit lukea aikaisemmasta blogitekstistämme: Miten ottaa hyöty irti CSRD:stä?

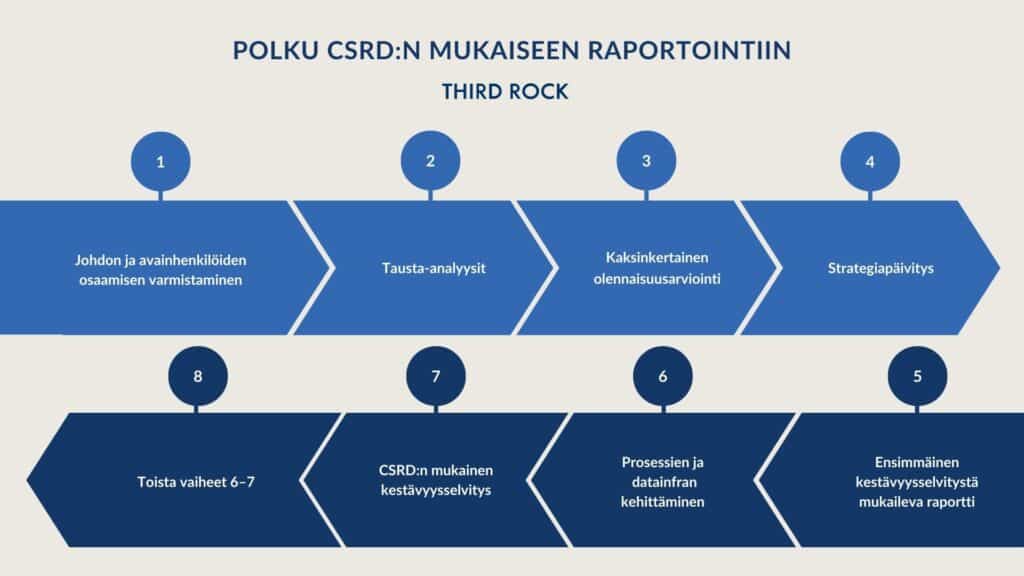

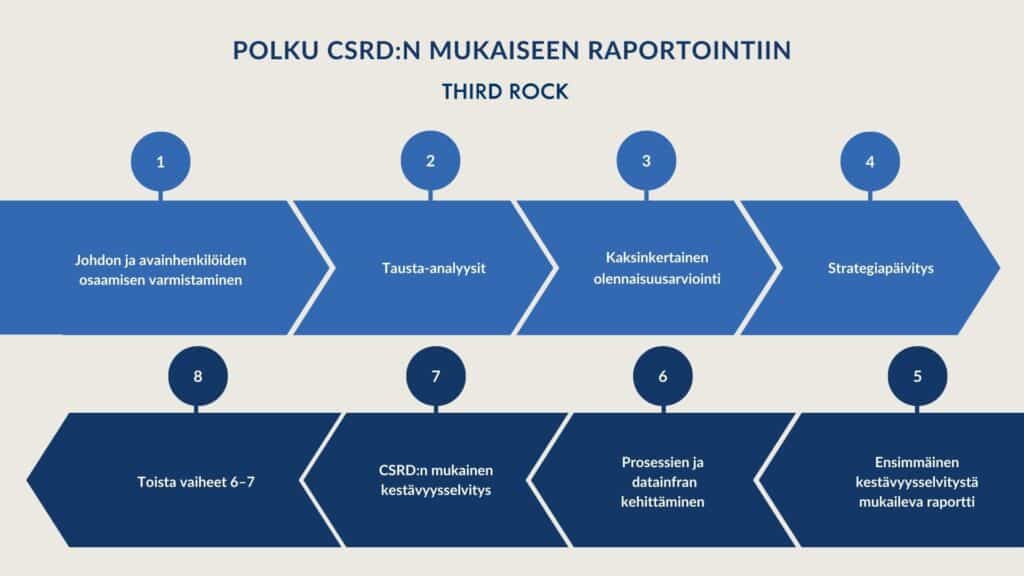

8 askelta CSRD:n mukaiseen raportointiin

- Johdon ja avainhenkilöiden osaamisen varmistaminen

- Tausta-analyysit

- Kaksinkertainen olennaisuusarviointi

- Strategiapäivitys

- Ensimmäinen kestävyysselvitystä mukaileva raportti

- Prosessien ja datainfran kehittäminen

- CSRD:n mukainen kestävyysselvitys

- Toista vaiheet 6–7

1. Johdon ja avainhenkilöiden osaamisen varmistaminen

Koska CSRD-direktiivi asettaa laajoja ja tarkkoja vaatimuksia raportoinnille, vastuullisuusasiat tulevat prosessissa myös uusien henkilöiden vastuulle. Virallista kestävyysselvitystä tekemään on usein järkevää vastuuttaa se taho, joka vastaa tilinpäätösraportoinnista, eli talousjohtaja. Tämä näyttäisikin olevan suuntaus ainakin monissa pörssiyhtiöissä.

Onnistuneen ja tarkoituksenmukaisen kestävyystyön taustalla on sitoutunut ylin johto. On johtoryhmän ja hallituksen vastuulla huomioida strategiassa ja liiketoiminnassa ne riskit ja mahdollisuudet, jotka aiheutuvat toimintaympäristöstä ja yrityksen omista toiminnoista. Nämä riskit ja mahdollisuudet tulee kartoittaa kattavasti kaksinkertaisella olennaisuusarvioinnilla.

Johtoryhmä ja hallitus ovat vastuussa strategisista linjauksista sekä siitä, että he saavat tarvittavan tiedon päätöksenteon tueksi.

2. Tausta-analyysit

Kaksinkertaisessa olennaisuusarvioinnissa käydään läpi yli sadan kestävyysaiheen vaikutukset, joten prosessi saattaa olla ensimmäisellä kerralla raskas. Arviointi kannattaa kuitenkin tehdä huolella, sillä silloin säästytään isoilta päivityshankkeilta.

Suosittelemme myös joitakin tausta-analyysejä, jotta arviointi voidaan tehdä huolella ja niin, että se vastaa todellisuutta parhaalla mahdollisella tavalla heti ensimmäisellä kerralla. Esimerkiksi ympäristövaikutusten kattavan ja uskottavan arvioinnin taustalla tulisi olla tiedot organisaation hiilijalanjäljestä. Myös arvoketjukuvaus kannattaa hahmotella huolella, sillä sen rooli arvioinnissa ja raportoinnissa on merkittävä.

Tausta-analyysejä ovat esimerkiksi:

- hiilijalanjälkilaskenta

- biodiversiteettiselvitys

- toiminnan tai toiminnan osien nykytilan arviointi suhteessa kestävään kehitykseen

- skenaarioarviointi

- sidosryhmä-analyysi

- ihmisoikeusarviointi

- henkilöstön hyvinvointiselvitys

- monimuotoisuuteen ja tasa-arvoon liittyvä selvitys

3. Kaksinkertainen olennaisuusarviointi

Kaksinkertainen olennaisuusarviointi on yritysten kestävyystyön perusta. Arviointi on myös pakollinen vaihe CSRD:n mukaisessa raportoinnissa, ja tilintarkastaja varmentaa sen osana kestävyysselvitystä.

Olennaisuusarvioinnin tuloksena saadaan selville raportoitavat standardit, kestävyysaiheet sekä aiheisiin liittyvät vaikutukset, riskit ja mahdollisuudet (IROt).

CSRD:n mukaisessa olennaisuusarvioinnissa tulee huomioida kaksi dimensiota:

- yrityksen vaikutukset ympäristöön ja yhteiskuntaan (impact materiality)

- ympäristön ja yhteiskunnan vaikutukset (riskit ja mahdollisuudet) yrityksen liiketoimintaan (financial materiality).

Tämän lisäksi CSRD:n mukaisessa olennaisuusarvioinnissa tulee huomioida sidosryhmien näkemykset vastuullisuudesta ja heihin kohdistuvista vaikutuksista. Sidosryhmien näkemyksiä voidaan selvittää esimerkiksi verkkopohjaisella sidosryhmäkyselyllä tai haastatteluilla, mutta yhtä tärkeää on tunnistaa jatkuvassa sidosryhmävuoropuhelussa esille tulleet näkemykset.

Kaksinkertainen olennaisuusarviointi tarjoaa arvokasta tietoa strategiatyöhön ja riskiarviointiin, tukee vastuullisuusviestintää, tekee vastuullisuustyötä näkyväksi vertailukelpoisilla mittareilla ja termeillä sekä mahdollistaa vastuullisuustyön sitomisen palkitsemisjärjestelmiin.

Prosessia aloitettaessa on varmistettava, että työn toteuttajilla on tarvittava ymmärrys organisaation liiketoimintastrategiasta, taloudesta, hankinnoista, ympäristöstä, tärkeimmistä sidosryhmistä ja omasta henkilöstöstä. Suosittelemme, että olennaisuusarviointia työstää laajennettu johtoryhmä ulkoisen kumppanin tuella. Etuna ulkoisen kumppanin käyttämisessä on se, että organisaatio voi keskittyä varsinaiseen substanssiin, kun sen ei tarvitse miettiä standardien vaatimuksia.

4. Strategiapäivitys

Kaksinkertaisen olennaisuusarvioinnin prosessi noudattelee hyvin pitkälti perinteisen strategiatyön prosessia, ja arvioinnin tulokset on syytä huomioida yrityksen liiketoimintastrategiassa. Olennaisuusarviointi kannattaa sisällyttää jatkossa kiinteäksi osaksi strategiaprosessia.

Olennaisuusarvioinnin tulokset ja taustamateriaalit antavat hyvän pohjan organisaation kestävyystyölle. Suosittelemme, että organisaatio luo ensimmäisen olennaisuusarvioinnin tuloksista selkeän suunnitelman, josta voidaan jatkokehitystä ajatellen muotoilla omia osaohjelmia kestävyystyölle.

Kestävyystyön suunnitelmassa tunnistetaan olennaisten kestävyysaiheiden strategiset kärjet, jolloin vastuullisuudesta kyetään viestimään selkeästi ja johdonmukaisesti. Lisäksi hyvä kestävyystyön suunnitelma luo pohjan CSRD:n mukaisille siirtymäsuunnitelmille.

Hyvä kestävyystyön suunnitelma sisältää:

- 2–4 kestävyyden painopistettä

- 1–4 tärkeintä aihetta kunkin painopisteen alueelta

- määrämuotoiset mittarit

- määrämuotoiset ja aikaan sidotut tavoitteet

- pääasialliset toimenpiteet

5. Ensimmäinen kestävyysselvitystä mukaileva raportti

CSRD:n mukainen kestävyysselvitys on laaja kokonaisuus, joka vaatii todennäköisesti yritykseltä uudenlaisen datan keruuta ja hiljaisen tiedon tai sisäisten toimintaperiaatteiden kirjoittamista julkiseen muotoon. Siksi suosittelemme harjoittelemaan kestävyysselvityksen tuottamista vähintään yhden kerran ennen ensimmäistä virallista toteutusta.

Tässä niin sanotusta harjoitusraportissa suosittelemme keskittymään kahteen asiaan:

- Yritystä ja sen toimintoja kuvaavien tietojen sekä muun olemassa olevan tiedon kerääminen ja muotoilu

- Raportointikautta kuvaavien, kohtuullista työtä vaativien tietojen kerääminen.

Harjoitusraportin avulla luodaan siis runko seuraaville kestävyysselvityksille ja saadaan selville toiminnan kehityskohdat. Kun koko raportointiprosessin ajan seurataan standardien raportointivaatimusten täyttymistä, ei synny myöskään tarvetta erilliselle kuiluanalyysille.

6. Prosessien ja datainfran kehittäminen

Ensimmäistä kestävyysselvitystä kirjoitettaessa tunnistetaan varmasti kehityskohteita sekä sisällössä että prosesseissa. Raportoitaessa tuodaan myös ensimmäistä kertaa kaksinkertaisen olennaisuusarvioinnin tulokset käytännön tasolle, jolloin todennäköisesti ilmenee joitakin olennaisuusarvioinnin päivitystarpeita. Tunnistamiamme raportoinnin kehityskohteita ja suurimpia haasteita ovat usein muun muassa:

- vastuuhenkilöiden määrittäminen

- puuttuvat tiedonkeruuprosessit

- puuttuvat todentamisprosessit varmennusta varten

- järjestelmäpuutteet.

Jotta työkuorma pysyy kohtuullisena, suosittelemme kartoittamaan vastuullisuustietoon erikoistuneita alustoja. Alustaratkaisut kehittyvät tällä hetkellä kovaa tahtia. Näkemyksemme mukaan ne tulevat korvaamaan talousjärjestelmien lailla perinteiset pilviympäristöt, kuten Teamsin. Lisäksi uudet alustaratkaisut helpottavat merkittävästi selvityksen varmennusprosessia.

Virallinen kestävyysselvitys myös vauhdittaa vastuulliseksi itseään kutsuvien yritysten kilpajuoksua. Regulaatio edellyttää jatkossa kaikilta tavoitteiden, siirtymäsuunnitelmien ja toimenpiteiden suunnittelua sekä toteuttamista. Tämä ei siis vielä ole erityisen kunnianhimoista vastuullisuustyötä vaan minimivaatimus. Vastuulliseksi itseään kutsuvien yritysten tulee osoittaa väitteensä toteen kunnianhimoisilla tavoitteilla ja toimilla, esimerkiksi sitoutumalla tieteeseen perustuviin tavoitteisiin tai kolmansien osapuolten aloitteisiin.

7. CSRD:n mukainen kestävyysselvitys

Kun kaikki edelliset työvaiheet on suoritettu, virallinen CSRD:n mukainen kestävyysselvitys on tehtyjen toimien ja kuluneen raportointikauden rehellistä kuvaamista. Edellistä raporttia tuotettaessa on tunnistettu tiedonkeruun aukot, jotka on kehitysvaiheessa täytetty, ja tiedot, joiden saamiseksi on muotoiltu kehityssuunnitelma.

Virallinen kestävyysselvitys on:

- Julkaistu hallituksen toimintakertomuksen yhteydessä

- Tilintarkastajan varmistama

- Julkaistu sähköisessä, koneellisesti luettavassa muodossa

- Kirjoitettu ESRS-standardien vaatimusten mukaisesti.

8. Toista vaiheet 6–7

CSRD:n mukainen vastuullisuustyö on iteratiivinen ja jatkuvasti kehittyvä prosessi. Olennaisuusarviointi ja strategia tulee pitää ajan tasalla liiketoiminnan, arvoketjun ja toimintaympäristön muuttuessa.

Ensimmäisellä kerralla kukin työvaihe voi olla järkevää työstää omana kokonaisuutenaan, mutta jatkossa suosittelemme kestävyystyön integrointia olemassa olevaan strategiaprosessiin. Näin olennaisuusarviointi ja sen myötä vastuullisuuden johtaminen sekä raportointi tukevat liiketoimintastrategiaa parhaalla mahdollisella tavalla kohtuullisin resurssein.

Kestävyysselvityksen tavoitteena on tuoda siihen sisältyvien aihepiirien raportointi samalle tasolle taloudellisen raportoinnin kanssa, lisätä yritysten välisten kestävyystietojen vertailukelpoisuutta sekä lisätä kestävyysriskien ja -mahdollisuuksien läpinäkyvyyttä niin sisäisille kuin ulkoisillekin sidosryhmille. Kestävyysselvityksen perimmäisenä tarkoituksena on siis varautua muuttuvan toimintaympäristön vaateisiin ja raportoida tehdystä työstä.

Emilia Koskiniemi